105

AMF - Guide du président d’intercommunalité - Chapitre 6 - Les finances et la fiscalité de l’intercommunalité

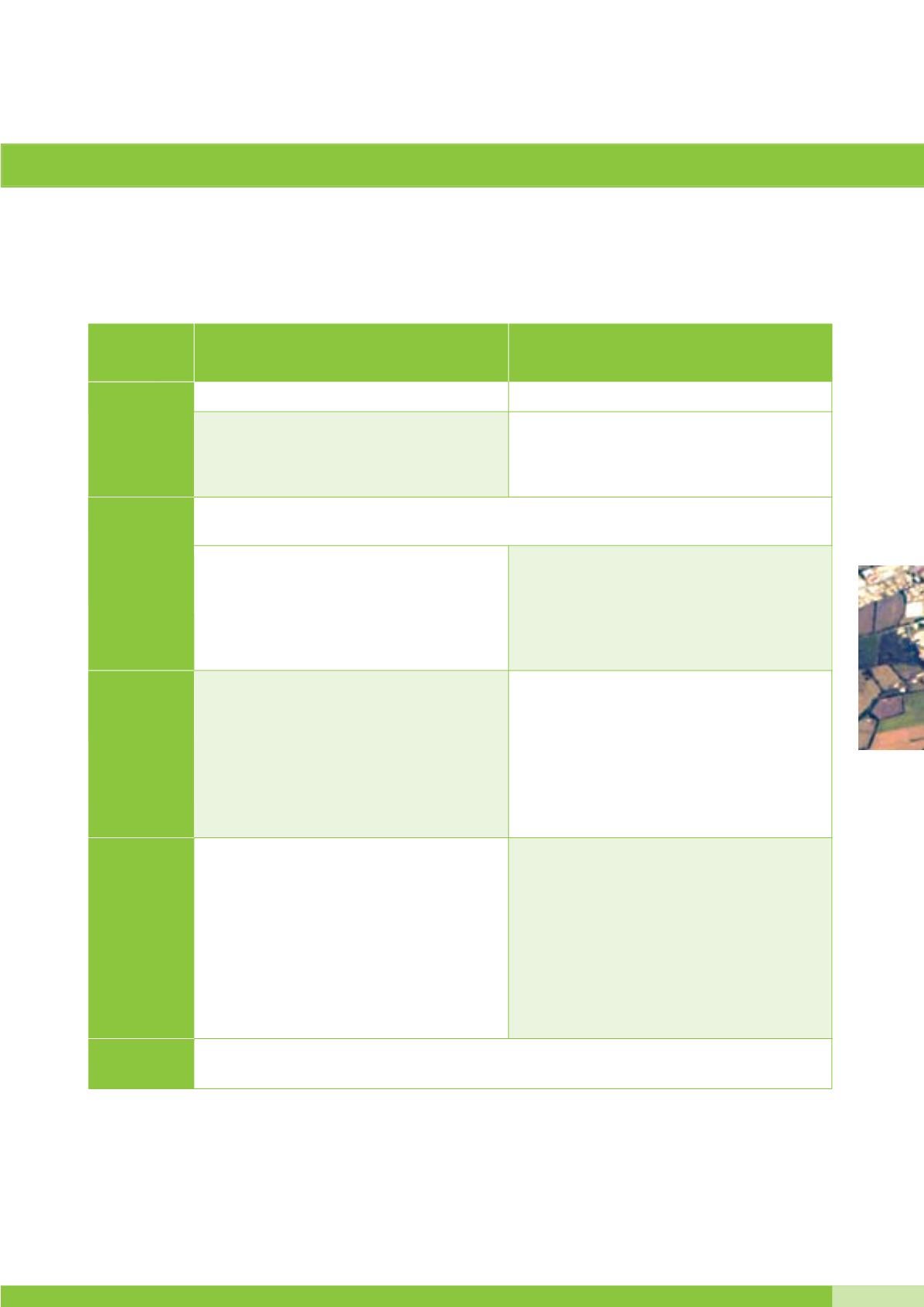

1) DSC des communautés de communes et des communautés d’agglomération

Fiscalité de l’EPCI

issu de la fusion

Communauté

Communauté levant la FPU*

levant une fiscalité additionnelle

* Ces dispositions s’appliquent aux communautés levant la FPU, signataires d’un contrat de ville et ayant élaboré ou s’engageant à

élaborer un pacte financier et fiscal de solidarité. En revanche, les communautés qui n’auraient pas élaboré un tel pacte, la 1

re

année

du contrat de ville (2015), seront tenues d’instituer une DSC dans les mêmes conditions que celles fixées pour les communautés

urbaines levant la FPU et les métropoles (ci-après).

Conditions

d’institution

Collectivités

bénéficiaires

Fixation

du montant

Critères

de répartition

Potentiel

fiscal

art. 11 III et 29 III de la loi du 10 janvier 1980

Le principe et les critères de répartition

doivent figurer dans les statuts de l’EPCI.

art. 1609 nonies C VI du CGI

Le conseil communautaire en fixe, à la majorité

des 2/3, le principe et les critères de répartition.

Le principe et les critères de répartition

ne doivent pas figurer dans les statuts.

Une communauté peut verser une DSC à ses communes membres ou éventuellement à des EPCI

à fiscalité propre limitrophes.

–

Le montant de la DSC est calculé de façon

proportionnelle aux produits :

– de fiscalité économique (CFE, CVAE,

IFER et TASCOM) ;

– et/ou de taxe foncière sur les propriétés

bâties ;

– ou de l’ensemble des impositions directes

locales perçues par l’EPCI.

Cette dotation est répartie en fonction

de critères librement déterminés

dans les statuts.

Le potentiel fiscal de la communauté, comme celui des collectivités bénéficiaires,

n’est pas modifié par la DSC.

Lorsqu’une zone économique d’intérêt

départemental est située en tout ou partie sur

le territoire d’une communauté levant la FPU,

celle-ci peut étendre le versement de la DSC

aux communautés constituant un ensemble

sans discontinuité, limitrophe de son territoire.

Le montant de la DSC est fixé librement

par le conseil communautaire.

La répartition doit tenir compte de deux critères

obligatoires :

1. l'importance de la population ;

2. le potentiel fiscal ou financier par habitant.

Le conseil communautaire peut décider

d'inclure d'autres critères de répartition.

Le respect des critères légaux s'impose

prioritairement au conseil communautaire.

Il ne peut recourir à d'autres critères qu'après

s'être conformé à ceux déterminés par la loi.