Les services d’État de la Direction Générale des Collectivités Locales (DGCL) et de la Direction Générale des Finances Publiques (DGFIP) ont récemment mis en ligne des notes d’informations fiscales utiles pour comprendre les dernières évolutions prévues par la loi de finances pour 2025.

La « Note d'informations fiscales utiles à la préparation et l'examen des budgets primitifs locaux pour 2025 » donne des informations concernant les nouvelles dispositions relatives à la fiscalité locale prévues par la loi n° 2025-127 du 14 février 2025 de finances pour 2025.

Elle détaille notamment des dispositions concernant le recentrage des bases de taxe d’habitation sur les résidences secondaires (THRS) ainsi que les modalités de sa compensation, l’assouplissement de la dotation de solidarité communautaire (obtenue suite à des amendements soutenus par l’AMF), le gel du montant de la fraction de TVA versée aux collectivités, l’organisation financière et fiscale de la métropole du Grand Paris, ainsi que les nouvelles modalités de répartition du fonds national de l'attractivité économique des territoires (FNAET) versé en compensation de la suppression de la CVAE.

Voici le sommaire de la note :

1. Les nouveaux dispositifs :

- L'instauration d'un versement mobilité régional.

- Création d'un prélèvement sur recettes de l'Etat (PSR) en compensation des pertes de recettes résultant du recentrage de la taxe d'habitation sur les résidences secondaires (THRS).

2. Les réformes de dispositifs existant

- Les évolutions en matière de taxe sur les bureaux et de taxe d'aménagement concernant les locaux transformes en logement

- Mesures relatives à l'abattement de 30% de taxe foncière sur les propriétés bâties (TFPB) pour des logements sociaux situes dans un quartier prioritaire de la politique de la ville

- Les évolutions en matière de droits de mutation à titre onéreux (DMTO)

- L'évolution en matière de taxe de stockage ou d'incinération des déchets ménagers.

- Les évolutions en matière de taxe régionale sur les certifications d'immatriculation pour les véhicules électriques et à hydrogène

- Assouplissement de la répartition de la dotation de solidarité communautaire

- Evolution concernant l'exonération de taxe foncière sur les propriétés non bâties des terres agricoles.

- Les évolutions en matière de taxe sur la publicité extérieure (TPE)

- Modification des montants de certaines dotations de compensation

- Maintien du montant de la fraction de TVA versée aux collectivités en 2024 pour 2025.

3. Point sur les évolutions relatives à la Métropole du Grand Paris (MGP).

4. Nouvelles modalités de répartition du fonds national de l'attractivité économique des territoires (FNAET).

Un autre document a été mis en ligne : la « Notice des notifications des bases prévisionnelles des EPCI à fiscalité propre » qui offre de précieuses explications quant à la lecture et à la compréhension des états 1259 de fiscalité.

On peut notamment découvrir que « compte tenu de l’adoption tardive de la loi n° 2025-127 du 14 février 2025 de finances pour 2025, un certain nombre de dispositions adoptées dans le cadre de ce texte ne sont pas gérées sur les états n° 1259 de l’année 2025. Il s’agit :

- du rehaussement de l’abattement d’exonération de 20 % à 30 % sur les terres agricoles en matière de TFPNB (article 66 de la loi de finances pour 2025)

- du recentrage de la TH sur les locaux destinés à l’habitation à titre de résidence secondaire et les locaux mixtes (article 110 de la loi de finances pour 2025) : les bases prévisionnelles de THRS tiennent compte de locaux qui ne seront plus assujettis à cette taxe à compter de 2025 et l’allocation compensatrice relative à cette mesure n’est pas encore déterminée et n’est donc pas restituée ».

Ainsi, nous vous invitons à une certaine prudence quant aux montants prévisionnels de produits fiscaux attendus de THRS pour 2025, car le montant final pourra être plus faible compte tenu du recentrage des bases fiscales de THRS qui aura lieu cette année. Bien que les bases exonérées soient compensées par une allocation compensatrice financée par un prélèvement sur les recettes de l’État (et dont les montants seront communiqués plus tard dans l’année), elle sera basée pour chaque commune ou EPCI à fiscalité propre sur le montant perçu en 2024 sur les locaux nouvellement exonérés à compter de 2025. Autrement dit, les communes et EPCI à fiscalité propre concernés ne bénéficieront pas de la dynamique des bases ou du taux sur ces bases fiscales de THRS désormais exonérées.

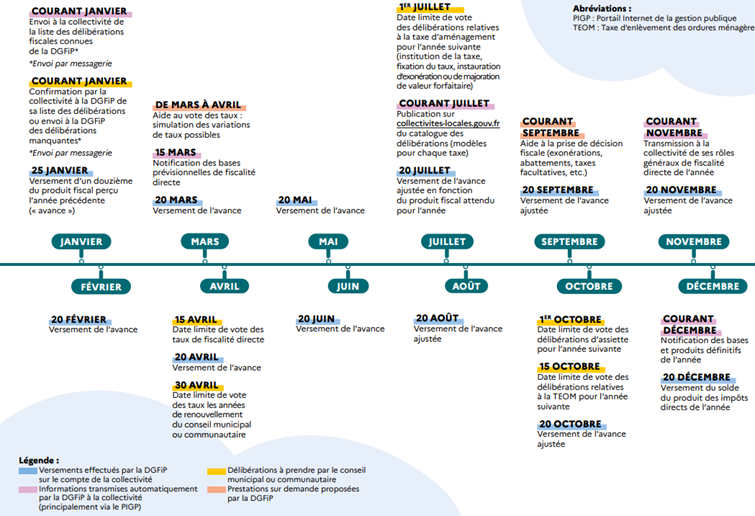

Enfin, les services de l’Etat ont mis en ligne « Le calendrier fiscal du maire et du président d’EPCI » (téléchargeable ci-contre) qui permet de rappeler les échéances fiscales importantes de manière synthétique et pédagogique, et notamment les délais pour les délibérations d’institution de taxe et/ou d’exonération, ainsi que les dates de versement des douzièmes de fiscalité :

Vous pourrez retrouver l’ensemble de ces informations aux adresses suivantes :

- Note d'informations fiscales utiles à la préparation et l'examen des budgets primitifs locaux pour 2025 :

https://www.collectivites-locales.gouv.fr/files/Accueil/Documentation%20DGCL/2025/Annexe%20Circulaire_vDEF-1.pdf

- Notice des états 1259 de fiscalité des intercommunalités pour 2025 : https://www.collectivites-locales.gouv.fr/files/finances-locales/Notice_1259EPCI_2025.pdf

- Le calendrier fiscal du maire et du président d’EPCI : https://www.collectivites-locales.gouv.fr/files/finances-locales/doc/Calendrier-fiscal-maire-web.pdf