Le projet de loi spéciale prévue par l'article 45 de la loi organique du 1er août 2001 relative aux lois de finances a été adopté par l'Assemblée nationale le 16 décembre puis par le Sénat selon un vote conforme le 18 décembre dernier. Outre le fait de garantir la continuité de la vie nationale et le fonctionnement régulier des services publics dès le 1er janvier 2025, et dans l’attente de l’adoption d’une loi de finances pour 2025, un amendement a été adopté permettant d’inscrire au sein de ce texte les prélèvements sur les recettes de l’État à destination des collectivités territoriales. Cependant, malgré cette clarification bienvenue, il subsiste encore des questionnements sur les recettes des collectivités dès janvier 2025.

Concernant la DGF des intercommunalités et des communes nouvelles

Pour rappel, la loi de finances pour 2024 avait prévu une augmentation de l’enveloppe nationale de DGF financée par le budget de l’État à hauteur de + 320 millions d’€ (après une hausse en 2023 de cette enveloppe du même montant). Cette augmentation a permis de financer en 2024 la hausse de l’enveloppe de la DSR (+ 150 millions d’€) et de la DSR (+ 140 millions d’€), ainsi qu’un tiers de la hausse de l’enveloppe de dotation d’intercommunalité (+ 90 millions d’€, soit 30 millions à la charge de l’État).

Le projet de loi de finances initial pour 2025, qui n’a pas été adopté, ne prévoyait pas de hausse de l’enveloppe de la DGF. La participation de l’État en 2025 au financement de la dotation d’intercommunalité n’était donc pas prévue dans le PLF qui maintenait le montant globale de la DGF au niveau de 2024. Par ailleurs, l’article 61 du PLF prévoyait la hausse de + 150 millions d’€ de la DSR, + 140 millions d’€ de la DSU, tout en maintenant l’augmentation annuelle de + 90 millions de l’enveloppe de la dotation d’intercommunalité.

De plus, les modalités de financement de l’enveloppe de la dotation d’intercommunalité ont également évolué en 2024 : outre les potentielles participations de l’État, l’accroissement de la dotation d’intercommunalité n’est désormais financé que par une minoration des montants perçus par les EPCI au titre de leur dotation de compensation (et non plus également par une minoration de la dotation forfaitaire des communes).

Pour rappel, les contraintes qui pèsent sur l’enveloppe de la DGF (augmentation des dotations de péréquation communales, hausse de la population, coût de l’intercommunalité et des communes nouvelles, financement des dotations spécifiques, etc.) étaient financées par deux minorations : celle de la dotation forfaitaire des communes et celle de la dotation de compensation des intercommunalités. La répartition de ces minorations est déterminée chaque année par le Comité des Finances Locales (CFL).

Cependant, les EPCI à fiscalité propre financent - à travers la baisse de leur dotation de compensation et selon les décisions du CFL - les contraintes DGF qui concernent les communes (ce qui a été le cas en 2024 car le CFL avait décidé de l’augmentation de 10 M d’€ supplémentaires de la DSU des communes, afin que sa progression soit égale à celle de la DSR).

La loi spéciale quant à elle prévoit de maintenir le niveau de la DGF au même niveau que son montant 2024, soit 27,245 milliards d’€. La dotation d’intercommunalité pourra évoluer « normalement » en fonction de l’évolution des critères individuels des EPCI à fiscalité propre. Cependant, en ce qui concerne la dotation de compensation, et dans l’attente de l’adoption d’une loi de finances pour 2025, la question du montant des contraintes à prélever sur l’enveloppe de la DGF se pose. Il est impossible à ce stade de connaitre le montant de prélèvement de la dotation de compensation des intercommunalités.

Si l’on reprend les éléments du PLF initial pour 2025, le texte prévoyait le gel de l’enveloppe de la DGF, mais prévoyait une hausse de la DSR à hauteur de + 150 M€, et de la DSU de + 140 M€. S’ajoutent à cela environ + 30 M€ afin de financer la hausse de la population, soit un total de contraintes à financer de 320 M€. Dans l’hypothèse où le CFL déterminait la même clé de partage que les dernières années, c’est-à-dire un financement des contraintes qui pèserait à 60 % sur la dotation forfaitaire des communes, et 40 % sur la dotation de compensation des intercommunalités, cela représenterait une participation à hauteur de 128 M€ pour les intercommunalités. En ajoutant à cela la hausse de l’enveloppe de la dotation d’intercommunalité qui n’est financée que par la minoration de la dotation de compensation, cela ferait une baisse totale de 218 M€, soit une baisse individuelle de – 4,77 % estimée de la dotation de compensation des intercommunalités.

Bien sûr, ce chiffre pourra évoluer en fonction des dispositions qui pourraient être adoptées dans la loi de finances pour 2025 d’une part, et par la délibération du CFL d’autre part car ce dernier avait adopté en 2024 une hausse de + 10 M€ de la DSU afin que sa progression soit au même niveau que celle de la DSR (cela ajouterait mécaniquement des contraintes à financer et donc une hausse supplémentaire de la minoration de la dotation de compensation).

En ce qui concerne les communes nouvelles, les avantages obtenus dans la loi finances pour 2024 en faveur des communes nouvelles n’ont pas été remis en cause. Le PLF initial pour 2025 prévoyait en revanche la hausse du prélèvement sur recette destiné aux communes nouvelles compte tenu des nombreuses créations qui auront lieu au 1er janvier 2025. Cependant, en l’absence de loi de finances pour 2025, la hausse de ce PSR n’est pas possible à ce stade. La loi spéciale a prévu un PSR pour 2025 égal à celui de 2024 (soit 17,6 M€), conformément aux dispositions Constitutionnelles qui empêchent d’autoriser davantage de dépenses dans une loi spéciale. Bien que cela permette à court terme de verser des dotations de garantie spécifiques aux communes nouvelles, il sera nécessaire que ce PSR soit révisé à la hausse en cours d’année afin de répondre aux besoins nécessaires estimés à environ 25 M€ en 2025.

Concernant les recettes fiscales des intercommunalités

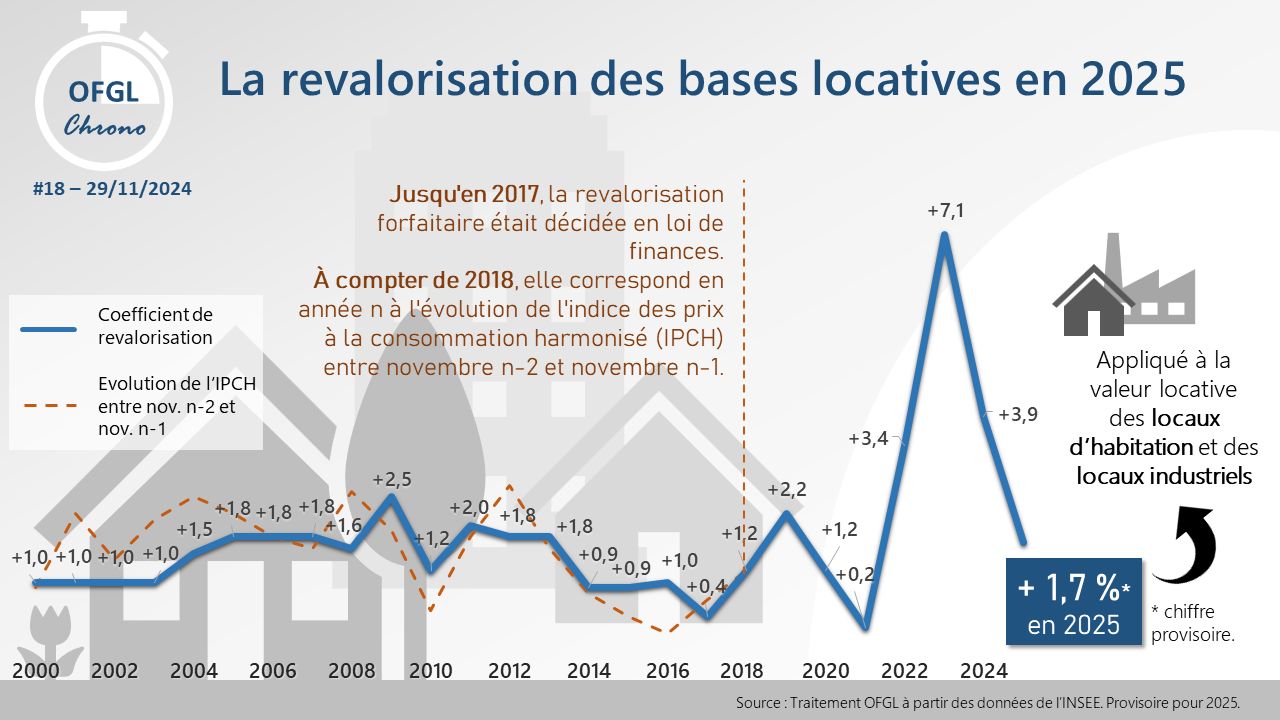

Depuis la loi de finances pour 2018, le coefficient de revalorisation forfaitaire des valeurs locatives ne relève plus d’une fixation par le Parlement mais d’un calcul automatique basé sur l’évolution de l’indice des prix à la consommation harmonisé (IPCH).

Ainsi, pour 2025, la revalorisation forfaitaire des valeurs locatives va atteindre + 1,7 %, ce qui a été confirmé par l’Observatoire des Finances et de la gestion Publique (OFGL) :

Cela aura un impact sur les bases fiscales des locaux d’habitation et des locaux industriels concernant la taxe sur le foncier bâti (TFB), la cotisation foncière des entreprises (CFE), la taxe d’habitation sur les résidences secondaires (THRS), la taxe d’enlèvement des ordures ménagères (TEOM), etc.

Pour rappel, en ce qui concerne la réforme des valeurs locatives des locaux professionnels, l’article 152 de la loi de finances pour 2024 a reporté d’un an l’actualisation sexennale (prévue initialement pour 2025). Ainsi, la mise à jour des valeurs locatives des locaux professionnels sera intégrée dans les rôles d’imposition 2026.

En ce qui concerne les fractions de TVA nationale versées aux intercommunalités en compensation de suppression de la THRP et de la CVAE, l’annexe au PLF initial pour 2025 – « Évaluation des voies et moyens tome 1 : recettes » prévoyait une évolution de TVA révisée pour 2024 à hauteur de +0,8 % en 2024 (au lieu des + 4,8 % annoncés dans le PLF pour 2024). Les intercommunalités ont donc subi des corrections significatives de ces versements lors des mois de novembre et décembre 2024. De nouvelles corrections pourraient avoir lieu au premier trimestre 2025 une fois le chiffre définitif de TVA nationale pour 2024 connu.

Par ailleurs, l’article 31 du PLF initial pour 2025 proposait que : « En 2025, le produit affecté à chaque collectivité est égal au montant qui leur a été versé, après régularisation, au titre de l’année 2024 ». Cela signifie que les fractions de TVA en compensation de la suppression de la THRP et de la CVAE auraient dû être gelées au niveau de 2024 (on parle bien sûr des fractions corrigées), privant les collectivités bénéficiaires de la dynamique de cette compensation. Le taux d’évolution de ces fractions, compte tenu des éléments de prévision du PLF initial pour 2025 sur les recettes de TVA en 2025, devrait être de + 2,9 % à ce stade.

Sans loi de finances pour 2025 adoptée, les fractions devraient normalement poursuivre leur indexation sur l’évolution attendue de la TVA pour 2025. Nous appelons cependant à une certaine prudence car il est probable que les versements en 2025 soient finalement les mêmes que les montants 2024 (corrigés).

Concernant l’ensemble des mesures défavorables du PLF initial pour 2025

Pour rappel, le PLF initial pour 2025 prévoyait de nombreuses mesures en défaveur des collectivités territoriales (fonds de réserves, baisse du fonds vert, gel des dotations d’investissements DETR et DSIL, diminution du taux de compensation et inéligibilité de certaines dépenses de fonctionnement concernant le FCTVA, gel de la dynamique des fractions TVA, augmentation du taux de la cotisation employeur à la CNRACL, baisse des variables d’ajustement des collectivités du bloc communal, etc.).

Ces mesures ne pourront pas s’appliquer à court terme. Certaines de ces propositions pourraient cependant revenir dans le cadre du futur nouveau projet de loi de finances pour 2025.

Problématique des communes anciennement en ZRR qui aurait dû passer en FRR+ en 2025

Créée par la loi de finance de 2024, France ruralité revitalisation (FRR) remplace depuis le 1er juillet 2024 les anciennes zones de revitalisation rurale (ZRR). Il s’agit du seul dispositif de soutien à l’économie en ruralité. Un arrêté du 19 juin 2024 constate les communes classées en zone France ruralités revitalisation. Cependant, 2 168 communes classées en ZRR jusqu’au 30 juin 2024 ne font pas partie du dispositif des zones FRR. Ainsi, un autre arrêté a été pris le 19 juin 2024 afin de maintenir le zonage en ZRR de ces 2 168 communes. Cela a notamment permis aux entreprises de ces territoires de ne pas subir de hausse de charges sociales : « les employeurs, y compris les organismes d’intérêt général, implantés dans une des communes maintenues en ZRR, peuvent bénéficier de l’exonération ZRR pour leurs embauches effectuées à partir du 1er juillet 2024 » (sources : https://www.urssaf.fr/accueil/actualites/exoneration-ZFRR.html).

Par ailleurs, l’article 27 du projet de loi de finances initial pour 2025 permettait aux 2 168 communes perdant le bénéfice du régime des ZRR de bénéficier jusqu’au 31 décembre 2027, des effets du dispositif des zones FRR. Pour rappel, le classement d’une commune en FRR et/ou en FRR « plus » a pour effet d’ouvrir droit à des exonérations fiscales dont les modalités sont harmonisées (impôts sur les bénéfices, taxe foncière sur les propriétés bâties, cotisation foncière des entreprises), d’exonérations sociales (cotisations patronales) et de mesures dites « adossées » (par exemple la majoration de fractions de la dotation de solidarité rurale).

Sans l’adoption de l’article 27 du PLF pour 2025, quid des avantages et exonérations dont bénéficient aujourd’hui les entreprises implantées sur le territoire de ces 2 168 communes au 1er janvier 2025 ?

Informations officielles dans un document ministériel

Dans un document d’information publié (https://www.amf.asso.fr/documents-loi-speciale-finances-les-consequences-pour-les-collectivites-locales/42435) le 13 décembre dernier par le Ministère du Budget et des Comptes publics, ainsi que le ministère du Partenariat avec les territoires et de la Décentralisation donne des précisions sur les conséquences pour les collectivités locales de l’adoption de la Loi spéciale de finances :

- Des versements de DGF se feront dès janvier 2025 par 12èmes afin d'assurer la continuité du fonctionnement des collectivités, dans l'attente de la notification individuelle définitive du montant de DGF, issue de la répartition qui interviendra à la suite de la future loi de finances pour 2025 ;

- Les collectivités locales et les EPCI percevront aussi les impositions directes locales leur revenant ainsi que la TVA dont elles bénéficient en compensation des réformes fiscales. Les impositions seront aussi versées, dès janvier 2025, sous forme d'avances correspondant au douzième des produits perçus en 2024 jusqu’à régularisation sur la base de la loi de finances pour 2025, une fois celle-ci adoptée et jusqu’au vote des taux d’imposition par les collectivités locales ;

- Le fonds de compensation de la taxe sur la valeur ajoutée (FCTVA) et la dotation de soutien aux collectivités frappée par des événements climatiques ou géologiques (DSEC) seront répartis et versés aux collectivités dans les conditions ordinaires ;

- En revanche, l'attribution et le calendrier de mise à disposition des dotations de soutien à l'investissement local (DETR, DPV, DSIL, DSID, Fonds vert, FNADT) seront impactés par l'absence de vote de la loi de finances initial pour 2025. Les crédits de paiements nécessaires à la couverture des engagements antérieurs seront mis à disposition dans le cadre des services votés, afin d'éviter toute rupture des paiements au cours des premiers mois de l'année. En revanche les nouvelles demandes ne seront pas traitées et resteront subordonnés au vote de la loi de finances.