L'observatoire des finances et de la gestion publique locales (OFGL) a publié, dans le cadre du dossier thématique du pré-rapport de l'OFGL pour 2025 – une étude concernant l’« état des lieux de la péréquation dans les finances du bloc communal ».

La péréquation, qui regroupe à la fois des dotations (comme la DGF) et des fonds prélevés et/ou répartis (comme le FPIC, le FSRIF) représente 10,9 Md€ de ressources et 3,6 Md€ de prélèvements en 2024 pour les communes et leurs intercommunalités. L’Observatoire a notamment analysé que « la notion de dépendance à la péréquation est mise en avant à travers le poids qu’elle représente dans les recettes de fonctionnement » :

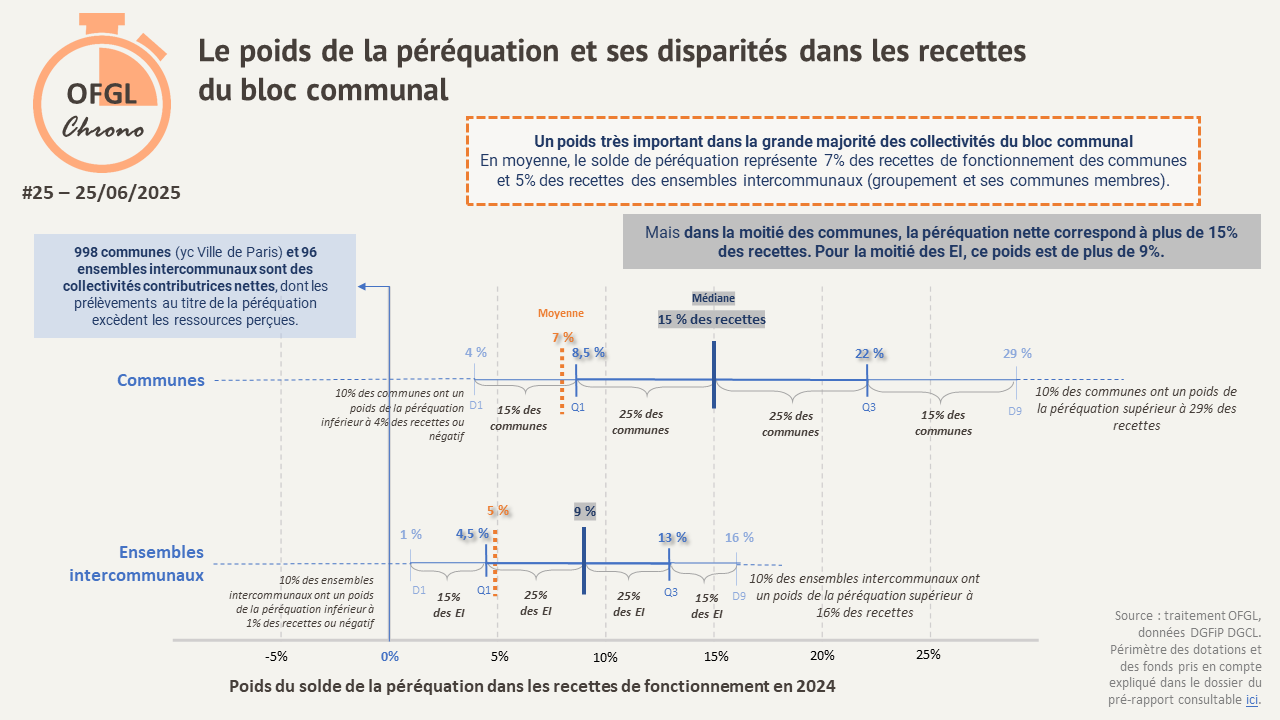

- pour les communes, la péréquation constitue en moyenne 7 % de leurs recettes de fonctionnement. Ce poids est de 15 % pour la moitié d’entre elles (médiane) ;

- pour les ensembles intercommunaux (communes + EPCI), la péréquation constitue en moyenne 5 % de leurs recettes de fonctionnement. Ce poids est de plus de 9 % pour la moitié d’entre eux (médiane).

Des analyses fines démontrent également les disparités des niveaux de contribution et de bénéfices de la péréquation sur le territoire national : les communes très rurales sont très dépendantes à la péréquation, alors que les milieux urbains présentent des situations contrastées avec à la fois de gros contributeurs comme Paris et des communes très dépendantes, notamment en raison des spécificités de l’Île-de-France.

L’étude démontre également l’efficacité – pour les bénéficiaires- de la péréquation pour « la diminution des écarts sur les capacités financières entre territoires, sans générer d’effet d’aubaine sur les niveaux de dépenses […] la péréquation ne se substitue pas à d’autres leviers de financement comme la mobilisation du levier fiscal ou l’emprunt ».

Par ailleurs, l’analyse démontre que les collectivités contributrices nettes ne sont pas en difficulté malgré l’impact parfois important de leur contribution sur leurs recettes et leur épargne, « en tout cas au niveau actuel » de la péréquation.

Vous pourrez retrouver l’ensemble de ces éléments sur le site internet de l’OFGL (« OFGL Chrono #25 » : https://data.ofgl.fr/pages/accueil-ofgl-chrono/ )